審視中國騰訊的重大影響力:投審會該放行蝦皮增資案嗎

執筆|江旻諺(經濟民主連合研究員)

「蝦皮是不是中資?」這個問題困擾著我們,彷彿是個市井傳言。對於蝦皮與中國騰訊之間千絲萬縷的關係,多數人略知一二,卻似乎又令人費解:如果蝦皮是中資,為何在中資規範相對「嚴密」的台灣,竟還能夠大搖大擺地做起電商龍頭的生意?

甚至在去年(2020)11月,金管會核准蝦皮支付股份有限公司(下稱蝦皮支付),申請專營電子支付機構業務。蝦皮的中資疑慮尚未徹查,金管會竟然又允許蝦皮進軍電子支付,其中又有多少交易金流、民眾個資,以及龐大的市場影響力可能遭中國政府掌握?長期以來,「以商逼政」就是中國對台統戰的重要戰略,蝦皮如果為中國政府服務,勢必嚴重損及台灣的國家利益。

雖然金管會已核准蝦皮支付的申請,但蝦皮必須在半年內取得正式執照。按現行法規,實收資本額只有500萬的蝦皮支付若要升級專營電子支付,要達到資本額5億元的最低門檻,也就是其母公司還必須額外匯入4.95億元,且需經投審會審查。當時,經濟部長王美花對此說明,政府將會以新修正的中資規範審理蝦皮支付增資案,經濟民主連合隨即發表聲明支持經濟部的決定,並緊盯投審會嚴審。因應新法,蝦皮也決定在今年(2021)初撤案,直到3月才重新遞件申請。

然而,原本應該在5月13日前完成電子支付執照申請的蝦皮,由於投審會尚未核准其增資申請,於是向金管會申請展延至8月13日。距離最後期限僅剩約一個月,經濟民主連合呼籲,投審會應該要求蝦皮提供所有蝦皮、母公司冬海集團(Sea Limited)與中國騰訊三方之間的所有契約, #釐清其與中國騰訊業務上的合作關係與網絡。蝦皮作為國內大型電商平台,握有大量使用者個資,若遭中共政權不當使用, #極可能淪為中國監控台灣消費者的利器,投審會應至少徹查騰訊與蝦皮或其母公司冬海集團間,是否有合作經營業務、共同開發產品、共用管理軟體、委託資訊或技術服務、共享客戶資料、長期借款或經常性短期融資等關係?並至少要求蝦皮及其母公司冬海集團切結並證明所有騰訊工程師及公司管理階層,並不擁有進入蝦皮資料庫的使用權限或後門程式。

? 中資規範漏洞:沒有國安意識的金管會官員

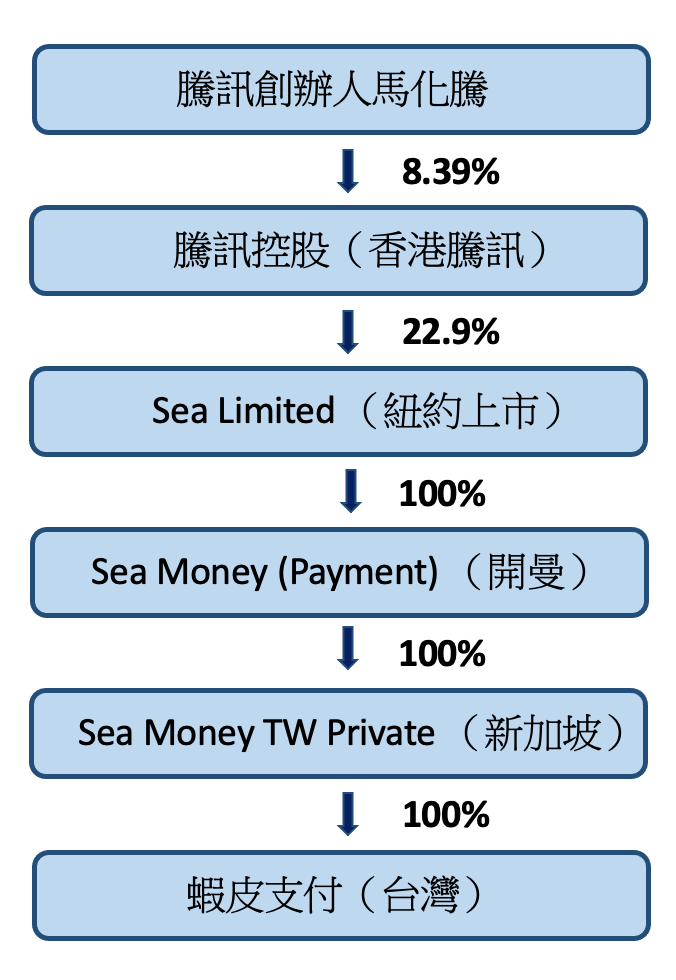

在金管會官員眼中,估算中國騰訊對蝦皮的影響力儼然只是個數學問題,從騰訊算到蝦皮,一層一層乘下來,國安疑慮就變得微不足道。翻看2021年蝦皮母公司Sea Limited、騰訊的財報與金管會資料,騰訊創辦人馬化騰持股騰訊控股有限公司8.39%的股份;騰訊則持有Sea Limited 22.9%的股份。再往下,Sea Limited全資(百分之百)持有Sea Money (Payment),Sea Money (Payment) 也全資持有 Sea Money TW Private,Sea Money TW Private再全資持有蝦皮支付。因此,

8.39%×22.9%×100%×100%×100%=1.92%≈2%

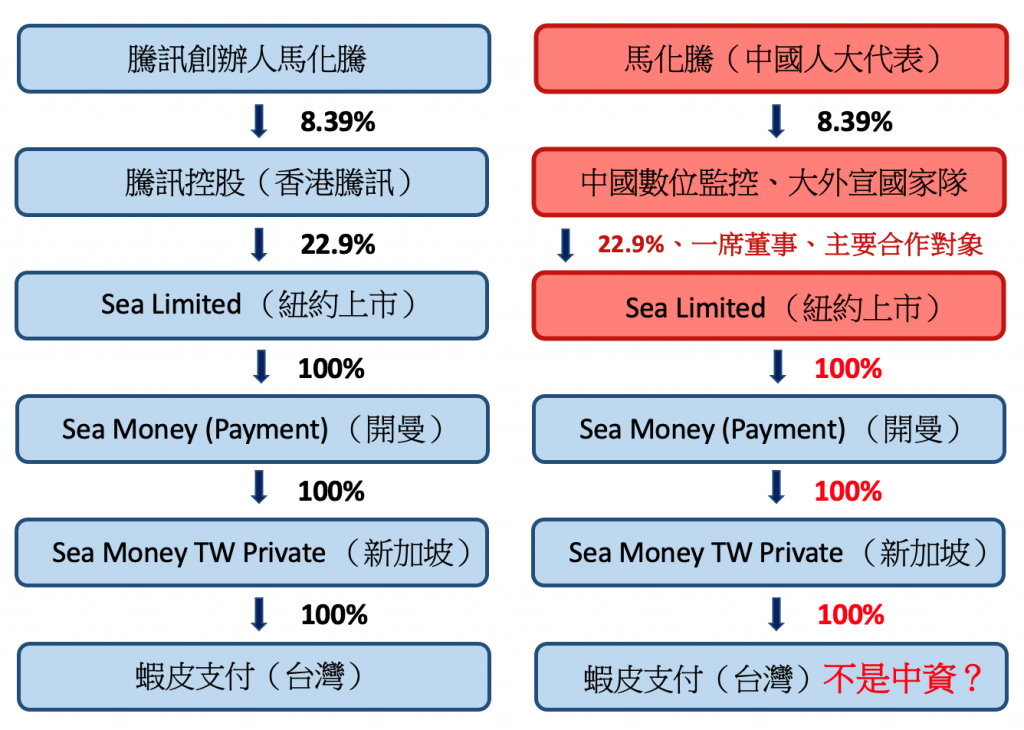

金管會銀行局副局長林志吉才會告訴媒體:「換算過後,騰訊創辦人馬化騰持有蝦皮支付約2%,未超過三成,也沒有指派董監事,符合現行規定。」

金管會說,馬化騰持有蝦皮支付股份只占2%,但是金管會沒有說的是,馬化騰不只是騰訊創辦人,也是騰訊現任的董事會主席兼首席執行官,更是第13屆(現任)中國全國人民代表大會代表。在騰訊控股的財報上,該公司揭露董事會成員所持有的股份比例,並沒有完整公布其它資金方所構成的股權結構;即便我們將騰訊所有董事都看作是中國人,所有董事的股份加起來,約莫只佔8.96%。根據金管會邏輯,中資佔騰訊股權比例不足三成,因此騰訊不算中資?一間由中國人大代表擔任董事會主席,在香港上市的公司,配合中國進行數位監控的中國騰訊,基於一些數學計算結果,因此就不被金管會認定為中資?

? 隱身在蝦皮背後的中國騰訊

騰訊是中國「數位監控國家隊」。根據《紐約時報》報導,中國監管機構選擇騰訊來建設社會信用評分體系的數據庫,這個體系搜集中國民眾的金融活動、警方紀錄及其它公共行為,並以政權的偏好判定個別公民的「好壞」。騰訊官網還大喇喇聲稱其雲端服務幫助中國共產黨「規範和簡化了黨建工作」,直到《紐約時報》記者去信查詢,網站內容才被撤下。根據《法廣》報導,中國共產黨自2016年起,透過騰訊發放除夕紅包,唯有正確輸入習近平新年祝詞的人,才能獲得現金獎項。騰訊的高級副總裁郭凱天同時是該公司的黨委書記,據財報記載,郭凱天甚至負責騰訊的資訊安全管理工作。這家公司毫不避諱地揭露公司內部有多少黨員,至2018年為止已超過八千人,共產黨黨建工作與騰訊的公司治理結構緊密結合,共同運作。

騰訊也是中國的「大外宣國家隊」。根據《端傳媒》報導,中國政府於2012年中共十八大後,印發《關於進一步加強和改進中華文化走出去工作的指導意見》、《關於加強「一帶一路」軟力量建設的指導意見》等官方文件。2017年,中共十九大報告再提出「講好中國故事,展現真實、立體、全面的中國,提高國家文化軟實力」的政策目標。11月,憑藉中國國務院新聞辦公室和國家廣播電視總局的支持,中國「影視文化進出口企業協作體」宣告成立。其中,包含騰訊視頻在內的60餘家影視製作機構、平台和發行商都被收歸麾下。

騰訊高度受中國共產黨支配,而騰訊對Sea Limited擁有的影響力,也不僅止於22.9%的股權。騰訊的首席運營官兼平台與內容事業群及互動娛樂事業群總裁任宇昕,自2013年起即出任Sea Limited的董事,再加入騰訊前,他任職於具中國解放軍背景的華為。目前,線上娛樂平台競舞娛樂(Garena)與電子商務平台蝦皮、Sea Money三者構成Sea Limited主要的業務內容,其中,提供線上遊戲、手機遊戲產品服務的競舞娛樂是主要的業務營收來源,分別佔了該公司2018年營收的55.9%、2019年營收的52.2%、2020年營收的46.1%,任宇昕自2005年起就開始負責騰訊的遊戲研發、運營與市場銷售,極可能地,身為Sea Limited董事的任宇昕也高度涉入Sea Limited線上遊戲產品的開發與使用者資料管理,藉以聯繫起騰訊與Sea Limited之間的業務合作關係。

在Sea Limited財報上簡述擁有重大影響力股東的欄位中,騰訊的角色與Sea Limited創辦人李小冬總是擺在一起。財報內容強調,騰訊與李小冬合計擁有該公司61.1%的表決權,因此在資產併購、合併、出售以及董事會選舉等公司的重大決策上,具有關鍵影響力。而且,騰訊給予李小冬「不可撤銷代理權」(irrevocable proxy),由李小冬依照騰訊意旨代為參與公司決策,且在合約期限之前,此委託代理關係無法由騰訊單方撤銷。究竟是什麼樣的合作關係,足以讓中國共產黨的代理人騰訊公司,全然信任李小冬能夠代表其行使公司股權?兩者之間是否存在其它契約關係,或是以借貸、協議等利益交換關係達成業務上的控制?這些都應該由投審會加以清查,務必釐清隱身在蝦皮背後的中國騰訊與中國共產黨如何施展其經濟影響力。

經濟部新法恐怕無法因應中資滲透新型態

金管會官員所謂的「2%結論」是以「綜合持股計算法」得出,拿第一層的中資持股佔比,乘以每一層的持股占比,所以越乘越小。但是,這個「綜合持股計算法」已被經濟部認為有漏洞,並且在去年12月正式公布生效的《大陸地區人民來台投資許可辦法》修正案中,修改為「分層認定法」,往後不再有中資來台「愈乘愈小」的荒謬算數結果。

但是,經濟部的新法足以杜絕中資對台經濟滲透的威脅嗎?恐怕不是那麼簡單。依照新法,只要個別公司有中資投資超過30%,也會被視為中資。根據今年3月立法院經濟委員會的會議紀錄,投審會執行秘書張銘斌直言,「香港騰訊被認定為中資這個部分比較沒有疑慮」,但是蝦皮是否為中資,則仍未確定。問題在於:Sea Limited 2021年財報上,騰訊只佔其22.9%股權,少於30%,因此經濟部遲遲不敢斷言。

2017年,蝦皮母公司Sea Limited甫於美國紐約證交所上市,當時財報資料顯示騰訊持股佔比達39.7%,其後逐年遞減——34.3%(2018年)、33.4%(2019年)、25.6%(2020年)、22.9%(2021年)——在經濟部新法生效的那一年(2020),騰訊對Sea Limited的持股佔比已低於30%,單就這一點,經濟部新法認定蝦皮受中資「控制」似有疑義。令人懷疑的是,蝦皮是否操弄數字遊戲,規避法規?即便透過股權結構的重新設計,成功將數字壓到30%以下,騰訊是不是仍藉由其它業務控制途徑,發揮其影響力?更引人注意的是,歷年財報中總是一再地強調騰訊與李小冬之間的合作關係,並且還註記:經過特殊的A、B股設計(同股不同權),騰訊的表決權絕對不會高於29%——剛剛好就是少於30%。

相反地,雖然騰訊持股佔比逐年下降,Sea Limited與騰訊的業務合作關係卻逆勢成長。就遊戲的版稅與授權費來看,加上騰訊提供雲端運算的服務費,2017年Sea Limited付給騰訊0.71億美元,並呈現上升趨勢——1.09億美元(2018年)、1.41億美元(2019年)、1.33億美元(2020年)——雖然持股比例下降,騰訊與蝦皮母公司之間的業務往來卻似乎更加密切。倘若經濟部仍選擇迴避追查騰訊與Sea Limited之間的實質業務關係,單純以中資規範新法認定騰訊在持股比例上低於30%,因此認定不算中資,想必難以向社會釋疑,也陷台灣於危機之中。

經濟部的「控制」力定義其實未見於中資規範母法。《兩岸人民關係條例》第七十三條規定:「大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司,非經主管機關許可,不得在臺灣地區從事投資行為」,母法根本未規定中資就其於第三地區之公司,必須擁有「控制能力」,該第三地公司才被視為中資投資人加以規範。相反地,參考1992年《兩岸人民關係條例》制定初始,原第七十三條「大陸地區人民、法人、團體或其他機構,持有股份超過百分之二十之外國公司,得不予認許。經認許者,得撤銷之。外國公司主要影響力之股東為大陸地區人民、法人、團體或其他機構者,亦同。」之規定中,認定是否為中資投資人之判準,採「有重大影響力」。

顯然地,股權控制並不一定是中資經濟滲透的唯一途徑,追查騰訊與Sea Limited之間的關係,必須倚賴主管機關投審會充分調查,做出決斷。為了更根本地防範中資滲透,經濟民主連合針對中資規範草案則明定,認定中資,應以「重大影響力」作為標準。所謂「重大影響力」定義可依循《會計準則公報》第六號第四條,有以下之一情形者:

- ?擁有20%以上表決權力

- ?於董事會或類似治理單位有代表

- ?具重大交易

- ?互換管理人員

- ?重要資訊技術之提供

就此標準看來,騰訊對Sea Limited的關係幾乎吻合上述每一條件。毫無疑問,騰訊擁有20%表決權力,也派出首席營運官任宇昕出任一席董事,互換雙方管理人員;騰訊提供多款遊戲授權,一直是Sea Limited重要業務交易往來對象,遊戲產品業務的營收至今仍是最主要的營收來源,再者,即是我們要求投審會務必追查,究竟騰訊與Sea Limited之間有無交換任何產品技術,或是共享使用者個資?

? 嘉里大榮案的啟發:蝦皮是騰訊的國際部?

Sea Limited董事會名單裡另一個引發爭論的焦點,即是親中馬來西亞商人、嘉里集團大老闆郭鶴年的兒子郭孔華也名列其中。郭孔華是香港嘉里物流董事長,自2010年1月他出任香港嘉里控股董事,且為現任董事長;他還是中國順豐對嘉里物流的收購案中,那位與中國順豐簽約、售出香港嘉里物流的香港嘉里建設行政總裁。郭孔華的親中背景同樣明確,他曾於2017年香港特首選舉中,公開支持林鄭月娥,並於隔年與林鄭同行訪問中國國家主席習近平,慶祝「中國改革開放四十週年」。

今年初,郭孔華與中國順豐董事長王衛同台宣佈順豐集團及嘉里集團將展開「深度合作、共管」,台灣物流業龍頭嘉里大榮與中國順豐之間的合作關係因此備受矚目。上述如此複雜的持股關係令人眼花撩亂,不過終歸一句,再複雜也都只是親中政商集團內部從屬於少數人的遊戲:台灣的嘉里大榮,從郭孔華的左手(嘉里建設與嘉里物流),賣到他的右手(嘉里控股),所以不算中國順豐直接持有。就像是嘉里大榮案一樣,依照台灣現行法規,主管機關遲遲不能認定蝦皮屬於中資,即便不是立即命令其撤資,也未採取必要手段規管其業務營運;我們不知道有多少使用電子商務及購物平台的台灣民眾個資,落入了中共政權手中?我們真的要讓蝦皮進軍電子支付領域,擴大掌控台灣民眾的金流?

從嘉里大榮案中,我們看到中國順豐未來在中、港、澳區域將以順豐名義經營,往外則將嘉里物流作為順豐「國際部」,中共政權可能透過物流體系,進一步強化對海外民間社會的控制與監控手段。蝦皮何嘗不可能也是騰訊的「國際部」?

如任宇昕在「騰訊視頻」2019年年度發佈會上宣示:「騰訊視頻近期推出的海外版WeTV已經率先落地泰國,接下來,我們還將計劃登陸越南、印度、馬來西亞等市場,讓海外用戶領略到中國文化的光芒和魅力。」中國大外宣藉騰訊影響東南亞。Sea Limited財報中則明確寫出:目前有多款手機及個人電腦遊戲來自於騰訊,像是「英雄聯盟」、「傳說對決」、「決勝時刻」等知名遊戲產品;Sea Limited獲得授權在台灣與印尼、泰國、菲律賓、馬來西亞、新加坡等東南亞國家發行。有「東南亞小騰訊」之稱的Sea Limited儼然就是騰訊的國際部,協助這家與中國共產黨關係密切的公司,將其產品服務推展到台灣與東南亞等地。蝦皮的電子商務更是其中之一。

面對到中國經濟滲透的新型態,投審會應該綜合檢視騰訊與蝦皮之間傳統上的持股關係、董事席次,加上財務業務影響力、協議控制來判斷中國政府如何伸張其政治影響力,並且審慎追查騰訊與蝦皮或其母公司冬海集團間,是否有合作經營業務、共同開發產品、共用管理軟體、委託資訊或技術服務、共享客戶資料、長期借款或經常性短期融資等關係,藉以更全面地防範中國任何操弄數字遊戲、規避法規審查的潛在企圖。